Guida pratica alla Voluntary disclosure

I passi della procedura, l'opzione del rimpatrio giuridico, le sanzioni da pagare

Per gli italiani con patrimoni non dichiarati depositati in Svizzera sembra davvero arrivato il momento di regolarizzare la propria posizione con il Fisco. Non solo la Voluntary disclosure è indicata da più parti come l’ultima occasione per evitare guai penali. Gran parte delle banche, in Ticino, ha messo i propri correntisti italiani di fronte a un aut aut (conformità fiscale, oppure chiusura della relazione*) impedendo loro sia di ritirare i soldi in contanti, sia di girarli verso paesi ‘black list’: le banche non vogliono correre il rischio di essere perseguite dalle autorità penali italiane per concorso in autoriciclaggio.

Inoltre, la firma dell’accordo fiscale tra Italia e Svizzera consentirà a chi ha soldi qui di beneficiare della Voluntary disclosure a condizioni di paese non-‘black list’ (nessun raddoppio dei termini di accertamento e né delle sanzioni). Non è neppure necessario, come vedremo, riportare fisicamente il patrimonio in Italia.

Ma come si avvia la procedura di collaborazione volontaria? In linea di massima, è sufficiente che il correntista si presenti una volta in banca -per essere informato sulle condizioni e autorizzare la raccolta di dati- e disponga in Italia di un professionista abilitato. Se serve, sono le stesse banche a indicare professionisti di fiducia. E poi?

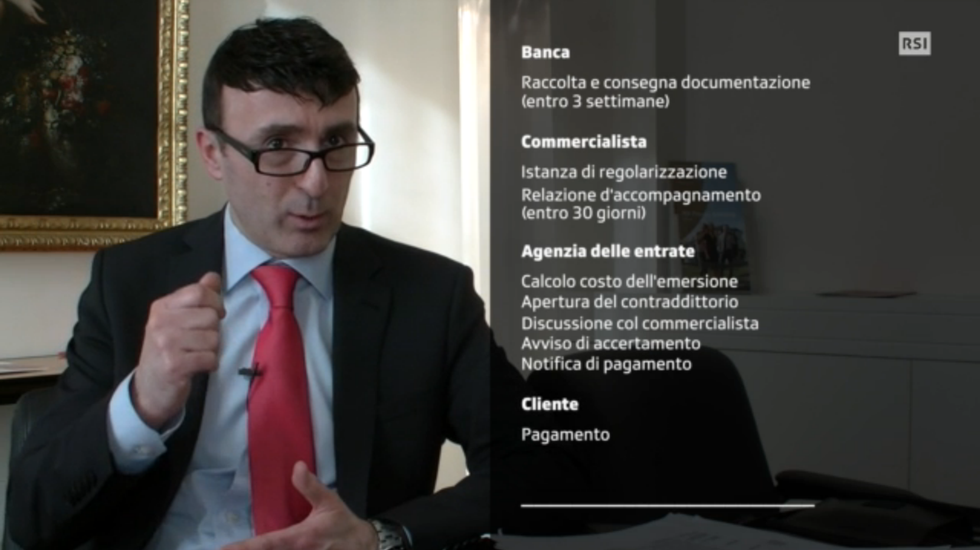

Ci siamo rivolti a Christian Canonica, che si occupa di pianificazione fiscale per i clienti italiani di BSI.

Altri sviluppi

Voluntary disclosure, tempi e modi

Il 30 settembre 2015, termine di adesione alla Voluntary disclosure, si riferisce alla presentazione dell’istanza di regolarizzazione.

Altri sviluppi

Rimpatrio giuridico

Per mettersi in regola non è necessario chiudere il conto in Svizzera: è possibile operare il cosiddetto rimpatrio giuridico (dando mandato di gestione a una fiduciaria italiana, che si occuperà di dichiarare e versare il dovuto all’Agenzia delle entrate) oppure tenere il patrimonio su un normale conto nominativo. La seconda opzione, tuttavia, dà diritto a una minore attenuazione delle sanzioni in ambito di Voluntary disclosure. Inoltre, impegna il contribuente ad adempiere direttamente agli obblighi di tassazione, come la compilazione dei quadri RW (attività patrimoniali e finanziarie all’estero), RM (redditi soggetti a tassazione separata e ad imposta sostitutiva) ed RT (plusvalenze di natura finanziaria) della dichiarazione dei redditi.

Altri sviluppi

Rimpatrio

Non manca, naturalmente, la possibilità di chiudere la relazione bancaria in Svizzera e trasferire gli averi su un conto intestato a proprio nome in Italia. Gli istituti svizzeri che hanno succursali nella Penisola proporranno ai clienti di fare capo a queste ultime. Anche a chi sceglierà il rimpatrio fisico, però, la banca chiederà di aderire alla procedura di emersione, per mettersi al riparo da procedimenti penali.

Quanto costa?

Sono disponibili, ad esempio sul sito fiscoetasse.com, delle simulazioni, basate su situazioni patrimoniali semplici e rendimento costante (teorico). Per 100’000 euro depositati in Svizzera nel 2004, senza nuovi apporti di capitale, e ipotizzando un rendimento annuale del 5%, la sanatoria costerebbe meno dell’8% del capitale attuale nei casi di rimpatrio fisico e rimpatrio giuridico, poco meno del 12% per chi mantiene i propri averi su un conto nominale in Svizzera.

Il rendimento finanziario scelto (5%) non è casuale: è quanto viene computato nel calcolo forfettario delle imposte (con aliquota del 27%), concesso a chi ha attività finanziarie non eccedenti il valore di 2 milioni di euro per esercizio fiscale. Il contribuente può comunque scegliere tra criterio forfettario e calcolo analitico.

Le variabili, in realtà, sono tante. Non è possibile dare un’indicazione universale, di quanto la Voluntary disclosure inciderà sui patrimoni di chi vi farà capo. Si può invece illustrare di cosa si compone, il costo dell’emersione.

Altri sviluppi

I costi dell’emersione

E chi non vuole?

A metà febbraio, il Tribunale d’Appello di Lugano ha intimato a due istituti bancari di autorizzare il versamento in contanti a due clienti che ne avevano fatto richiesta (per cifre di circa 75’000 euro e mezzo milione). In sostanza, il rischio di essere perseguiti dalle autorità penali italiani non legittima a disattendere il contratto stipulato col titolare del conto.

Ma fino a quando l’Autorità di sorveglianza sui mercati finanziari (Finma) non farà chiarezza, è probabile che le banche continueranno a non consentire prelevamenti cash, tranne nei singoli casi in cui l’autorità giudiziaria deciderà altrimenti (cfr. intervista con l’avvocato ed esperto fiscale Paolo Bernasconi).

Altri sviluppi

L’ultima spiaggia

Gli italiani che non hanno intenzione di dichiarare i propri averi depositati in Svizzera si trovano dunque in un vicolo cieco: la banche chiedono conformità fiscale, non consentono il ritiro del capitale in contanti né sono disposte a virarlo verso paesi black list o conti riconducibili a società con sede in tali paesi. Come poi queste banche potranno ottenere una chiusura delle relazioni bancarie non conformi o dubbie (per esempio con i clienti che da qui a settembre non intraprenderanno alcuna mossa) è ancora da verificare. Per ora, si cerca soprattutto di persuadere la clientela che la Voluntary disclosure è l’ultima strada percorribile. All’orizzonte, lo standard Ocse per lo scambio automatico di informazioni in materia fiscale.

* cfr. intervista con Franco Citterio, direttore Associazione Bancaria Ticinese, in ‘Conti cifrati e altri (falsi) miti svizzeri’

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.