La geografia del petrolio ridà forza all’Opec

di Jacopo Brilli (LaVoceInfo)

I prezzi del petrolio rimarranno bassi ancora a lungo. Ciò significa che alcuni produttori non-Opec usciranno dal mercato. Ma i consumi avranno un aumento stabile e dunque crescerà la dipendenza dai paesi Opec. Gli investimenti dell’Arabia Saudita e l’espansione degli stati con giacimenti di gas.

Il primo trimestre del greggio

L’allontanarsi del riequilibrio tra produzione e consumo di greggio, ormai rimandato a inizio 2018, trasferisce lentamente, ma in maniera inesorabile, rilevanti quote di mercato dai paesi produttori non-Opec a quelli Opec.

Alla fine del primo trimestre del 2016 si conferma l’eccesso di produzione sul consumo di petrolio. La domanda è rimasta bassa rispetto alle attese, mentre le scorte di greggio sono aumentate oltre le aspettative limitando ulteriormente la portata della già debole intesa raggiunta a Doha tra Russia e i paesi Opec per congelare i livelli di produzione.

Il calo si è arrestato a fine febbraio, con il Brent e il Wti stabili attorno ai 39-40 dollari. Ma non si è verificata alcuna ripresa dei prezzi, oltreché a causa delle ingenti scorte, anche per il ritorno sul mercato del greggio iraniano e dall’aumento della produzione russa.

Quest’ultima si è mantenuta a livelli piuttosto alti per una serie di ragioni: sono entrati in produzione alcuni campi sviluppati durante il periodo in cui i prezzi erano alti; i costi nominali in un rublo fortemente deprezzato rispetto al dollaro hanno offerto un certo margine di manovra ai produttori russi; il governo ha adottato misure fiscali strordinarie per favorire ulteriormente un settore percepito come strategico.

I prezzi del petrolio rimarranno perciò bassi ancora a lungo e potrebbero scendere ancora se l’entità delle scorte disponibili dovesse dimostrarsi ancora una volta sottostimata.

Consumi e produzione

Un livello basso dei prezzi per un periodo lungo ha un’implicazione importante nei rapporti tra paesi produttori in un contesto in cui il mercato mostra di possedere dei fondamentali solidi dal lato dei consumi.

La domanda di greggio è infatti cresciuta nel 2015 di circa 1,3 milioni di barili. Le stime prevedono che la crescita si manterrà su livelli simili anche nel 2016 e 2017, con un consumo mondiale destinato a raggiungere i 96 milioni di barili al giorno a inizio 2018.

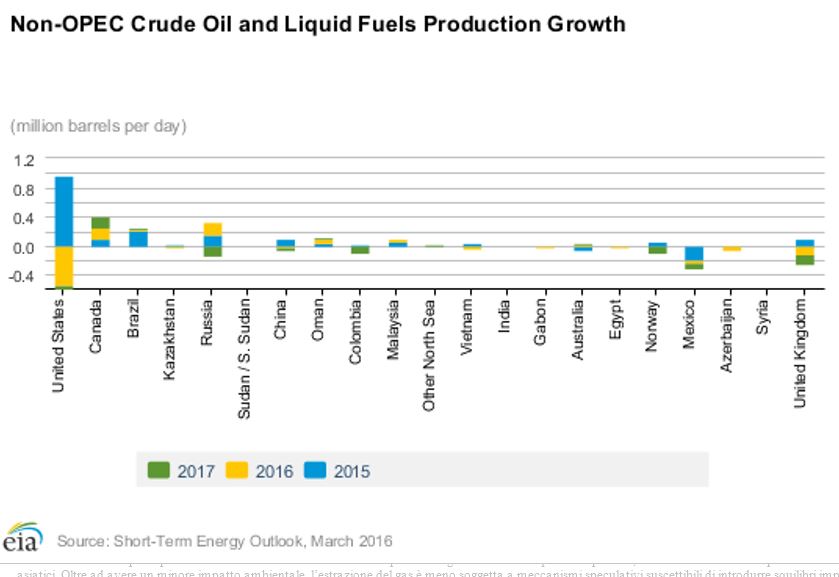

I dati diffusi dalla Eia (Energy Information Administration) indicano che tra il 2015 e la fine del 2017 in paesi non-Opec ridurranno complessivamente la loro produzione di circa 2 milioni di barili.

Buona parte di questo greggio sparirà in maniera permanente o per un periodo molto lungo trattandosi per lo più del petrolio prodotto nel Mar del Nord e dai frackers statunitensi. Il calo degli investimenti ridurrà il tasso rimpiazzo della produzione nei paesi non Opec. Durante lo stesso periodo, il consumo globale di petrolio sarà cresciuto di circa 3,6 milioni, determinando così un eccesso di consumo di circa 2,9 milioni di barili al giorno: una volta esaurite le scorte, potrà essere soddisfatto solo dalla capacità di produzione in eccesso dei produttori Opec, al momento stimata attorno a 1,6 milioni di barili al giorno. In generale, una capacità in eccesso sotto i 2,5 milioni di barili è considerata indice di una offerta di greggio inadeguata.

Oggi, gli enormi quantitativi di scorte rendono questo aspetto ininfluente sul livello dei prezzi, ma non dal punto di vista del trasferimento di quote di mercato. Un’eventuale ripresa dell’economia globale si troverà a fare i conti con una dipendenza dai paesi produttori Opec maggiore rispetto al passato. Sembra esserne pienamente consapevole l’Arabia Saudita, che nel 2016 è stato l’unico paese al mondo a registrare un incremento tutt’altro che trascurabile degli investimenti nel settore petrolifero (+5 per cento rispetto al 2015).

Per ridurre i rischi per la ripresa che possono derivare dalla dipendenza da un’area con condizioni politiche così instabili e limitare un consistente futuro trasferimento di ricchezza dai paesi importatori di greggio a quelli Opec, il resto dell’industria dovrebbe raggiungere quelle diminuzioni di costi necessarie per sostenere la produzione in altre aree.

La riduzione dei costi non può essere conseguita solo attraverso tagli alla forza lavoro, di per sé suscettibili di disperdere competenze e limitare la crescita futura dell’industria, ma soprattutto attraverso la standardizzazione dei progetti per ridurre i rischi associati con la loro realizzazione.

Il mercato dovrebbe poi superare definitivamente l’indicizzazione del prezzo del gas naturale con quello del petrolio, ancora molto diffusa soprattutto nei mercati asiatici. Oltre ad avere un minore impatto ambientale, l’estrazione del gas è meno soggetta a meccanismi speculativi suscettibili di introdurre squilibri improvvisi nel mercato, che si risolvono spesso in una distruzione di ricchezza. Tra l’altro, molti giacimenti di gas sono situati in paesi meno instabili politicamente e alcuni di essi, come il Mozambico o la Namibia, attendono il via libera per iniziare progetti importanti, per cominciare a ridurre la povertà e sviluppare il proprio potenziale economico.

In conformità con gli standard di JTI

Altri sviluppi: SWI swissinfo.ch certificato dalla Journalism Trust Initiative

Se volete segnalare errori fattuali, inviateci un’e-mail all’indirizzo tvsvizzera@swissinfo.ch.